'%3e%3cg%20id='编组-7'%20transform='translate(73.282500,%20351.453125)'%3e%3crect%20id='矩形'%20fill='%23D8D8D8'%20x='12'%20y='0'%20width='12'%20height='12'%3e%3c/rect%3e%3cpolygon%20id='矩形'%20fill='%233351B2'%20points='12%200%2012%2012%200%2012'%3e%3c/polygon%3e%3cpolygon%20id='矩形'%20fill='%23C33F33'%20transform='translate(30.000000,%2030.000000)%20rotate(-180.000000)%20translate(-30.000000,%20-30.000000)%20'%20points='36%2024%2036%2036%2024%2036'%3e%3c/polygon%3e%3crect%20id='矩形'%20fill='%235672CD'%20x='12'%20y='0'%20width='12'%20height='12'%3e%3c/rect%3e%3crect%20id='矩形'%20fill='%23EB5042'%20x='12'%20y='24'%20width='12'%20height='12'%3e%3c/rect%3e%3cpolygon%20id='矩形'%20fill='%23A42D21'%20transform='translate(30.000000,%2018.000000)%20rotate(90.000000)%20translate(-30.000000,%20-18.000000)%20'%20points='24%2012%2036%2012%2036%2024%2024%2024'%3e%3c/polygon%3e%3cpolygon%20id='矩形'%20fill='%233351B2'%20transform='translate(30.000000,%2030.000000)%20rotate(-180.000000)%20translate(-30.000000,%20-30.000000)%20'%20points='36%2024%2036%2036%2024%2036'%3e%3c/polygon%3e%3crect%20id='矩形'%20fill='%235672CD'%20x='12'%20y='24'%20width='12'%20height='12'%3e%3c/rect%3e%3cpolygon%20id='矩形'%20fill='%231B3482'%20transform='translate(30.000000,%2018.000000)%20rotate(90.000000)%20translate(-30.000000,%20-18.000000)%20'%20points='24%2012%2036%2012%2036%2024%2024%2024'%3e%3c/polygon%3e%3cpolygon%20id='矩形'%20fill='%231B3482'%20transform='translate(6.000000,%2018.000000)%20rotate(90.000000)%20translate(-6.000000,%20-18.000000)%20'%20points='0%2012%2012%2012%2012%2024%200%2024'%3e%3c/polygon%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e "logo")

任务一 税费业务处理

任务描述

望家欢食品公司在年度财务审计中发现,上一年度在增值税及附加税费和企业所得税的核算上存在一些问题,导致税费申报和缴纳不准确。为了避免类似问题再次发生,公司决定对财务部进行专项培训,重点讲解增值税及附加税费业务和企业所得税业务的税费核算和注意事项。公司还邀请了税务专家进行现场指导,确保财务人员能够准确掌握相关政策和法律规定,提升税费业务处理的准确性和合规性。

为了深入了解和有效处理税费业务,需关注以下几个关键问题:

1.增值税的核算流程是怎样的?

2.增值税一般纳税人和小规模纳税人在核算上有什么不同?

3.企业所得税费如何计算?

4.城市维护建设税和教育费附加的计税依据是什么?

5.月末增值税业务的会计分录如何处理?

6.企业所得税业务的会计分录如何处理?

在处理税费业务时,首先需要明确增值税和企业所得税的核算流程。增值税核算中,小规模纳税人和一般纳税人有不同的处理方式。企业所得税费用包括当期所得税和递延所得税费用两部分。增值税附加税费核算包含城市维护建设税和教育费附加等税费核算。月末的增值税和企业所得税业务会计分录需要根据当月应交未交或多交的税费进行相应的调整和记录。

任务准备

增值税核算

为什么我们要缴纳增值税?增值税究竟是怎么来的?增值税最早被提出的是为了简化税制,避免重复征税。随着时间的推移,增值税逐渐被世界各国所接受和采用,成为一种普遍的流转税。

增值税是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。它是一种间接税,由最终消费者承担,但由生产和流通环节的企业代为缴纳。增值税的计税依据是商品或劳务在每个环节的增值额,即销售额减去购进额。

在增值税的征收管理中,纳税人分为小规模纳税人和一般纳税人。两者在明细科目的设置上有明显区别。小规模纳税人只需在“应交税费”科目下设置“应交增值税”明细科目,不需要设置专栏科目。一般纳税人需要在“应交增值税”科目下设置多个明细科目,包括“未交增值税”、“预交增值税”等。

其中,“未交增值税”明细科目主要作用是核算企业在月度终了时,从“应交增值税”或“预交增值税”明细科目转入的当月应交未交、多交或预缴的增值税额,以及当月交纳以前期间未交的增值税额。

提示8-1

“预交增值税”明细科目,核算一般纳税人转让不动产、提供不动产经营租赁服务、提供建筑服务、采用预收款方式销售自行开发的房地产项目等,以及其他按现行增值税制度规定应预缴的增值税额。属于特定业务、特殊行业使用科目。

企业所得税核算

什么是所得税费用?为什么它如此重要?在会计的世界里,所得税费用的计算就像是企业与政府之间的一场财务对话,它不仅关乎企业的利润,还体现了国家的税收政策。

企业的所得税费用是指从企业当期利润总额中扣除的,应计入当期利润表的所得税费用。所得税费用包括当期所得税和递延所得税费用两部分,计算公式为:

\(\text{所得税费用} = \text{当期应交所得税} + \text{递延所得税费用}\)

其中,当期所得税是指当期应纳税所得额和适用税率计算确定的当期应交纳的所得税。递延所得税费用即递延所得税资产和递延所得税负债的当期发生额。

为什么所得税费用要分为当期和递延两个部分?这背后其实是一套复杂的税务规划和会计准则的体现。当期所得税,就像是你每月的工资税,是你当前经营活动的直接结果;而递延所得税,就像是你为未来准备的税务储备,它体现了会计准则对未来税务影响的预判。这两个部分的结合,就像是企业财务的双面剑,既要应对当前的税务压力,也要为未来的税务变化做好准备。

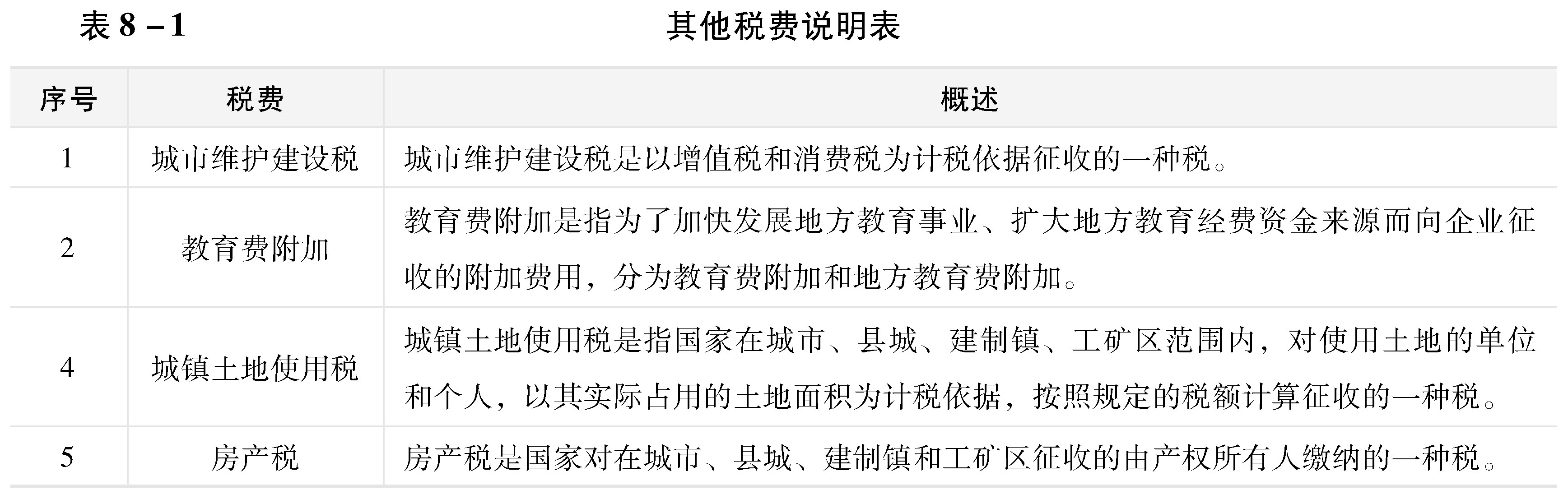

其他税费核算

在企业会计实务中,税费的处理是一个非常重要的环节。你是否曾经在报税时感到困惑,不知道该如何准确核算各种税费?你是否遇到过因为税费处理不当而导致的财务问题?接下来,我们将介绍除增值税和企业所得税之外,企业常见的其他应交税费,包括城市维护建设税、教育费附加、城镇土地使用税和房产税等。每一种税费都有其特定的计税依据和核算方法,企业必须在“应交税费”账户下设置相应的明细进行核算。

税费期末业务会计分录

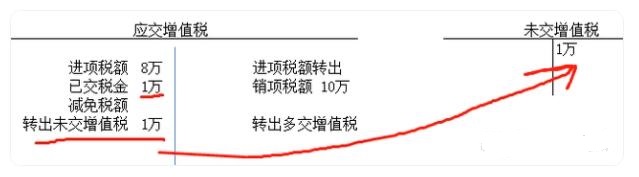

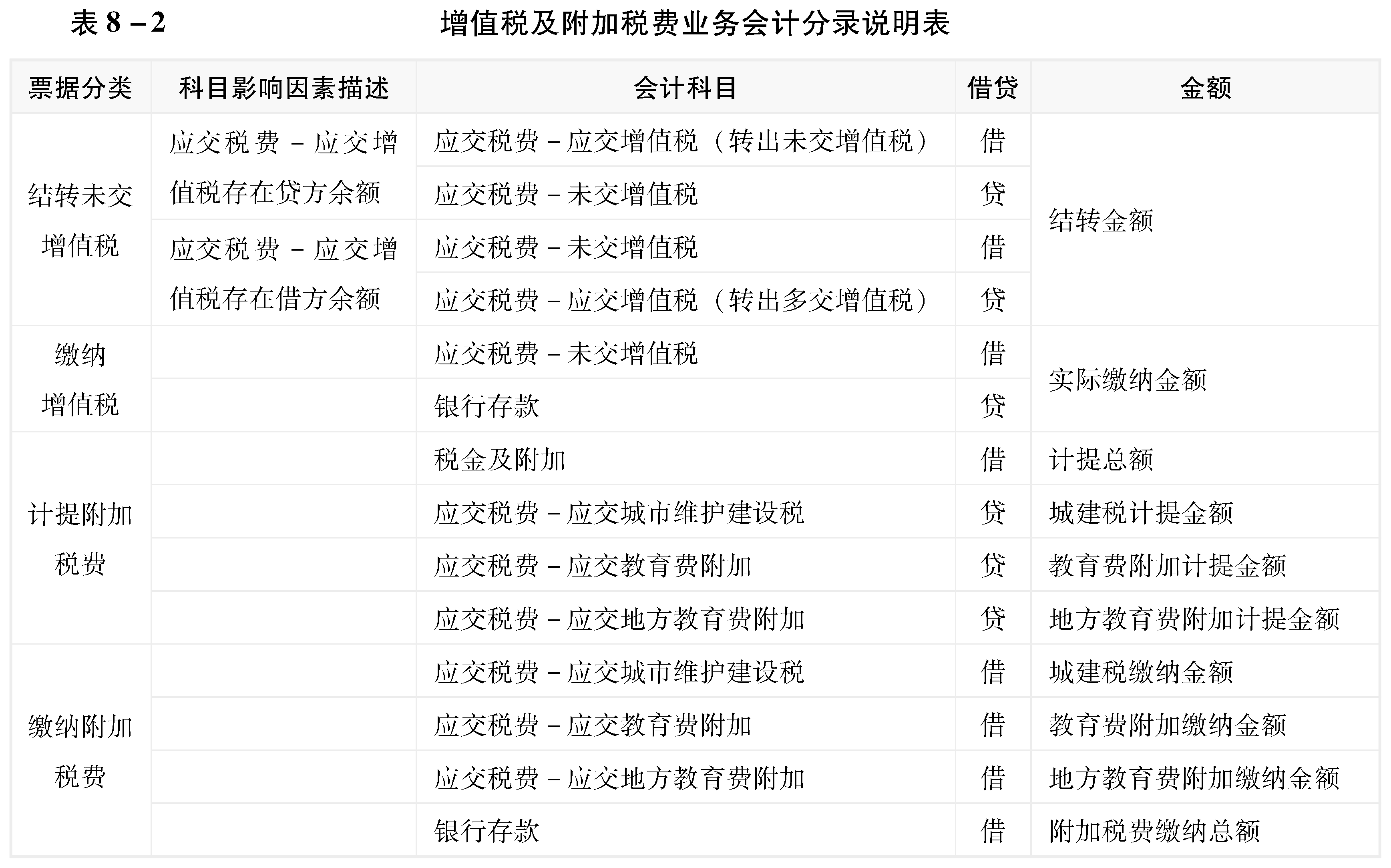

增值税期末业务

月度终了,企业应当将当月应交未交或多交的增值税自“应交增值税”明细账户转入“未交增值税”明细账户。对于当月应交未交的增值税,借记“应交税费—应交增值税(转出未交增值税)”账户,贷记“应交税费—未交增值税”账户;对于当月多交的增值税,借记“应交税费—未交增值税”账户,贷记“应交税费—应交增值税(转出多交增值税)”账户。

提示8-2

缴纳上月应缴增值税税额时,按实际缴纳的税额,借记“应交税费—未交增值税”等账户,贷记“银行存款”账户。

提示8-3

缴纳当月增值税税额时,按实际缴纳的税额,借记“应交税费—应交增值税(已交税金)”,贷记“银行存款”账户。但需要在期末转入未交增值税。举例如下:

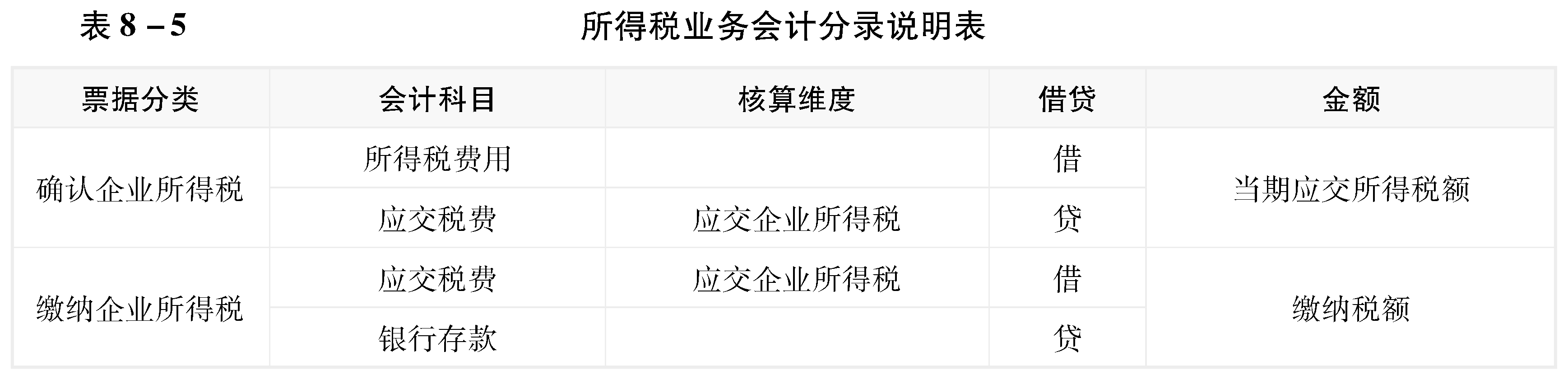

企业所得税期末业务

目前,企业所得税一般采用月度计提,季度预缴的方式。月末,根据当期应缴纳的所得税税额,借记“所得税费用”账户,贷记“应交税费-应交所得税”。年末,当企业税法和会计原则不一致时,就会出现差异,需要计提递延所得税,按当期所得税和递延所得税之和,借记“所得税费用”账户,按当期所得税,贷记“应交税费-应交所得税”账户,按递延所得税负债差额(年末数-年初数),贷记“递延所得税负债”账户,按递延所得税资产差额(年末数-年初数),贷记“递延所得税资产”账户。

提示8-4

递延所得税资产一般是年底计提企业所得税的时候计提的,月末可暂时忽略。

提示8-5

若递延所得税负债差额(年末数-年初数)<0或递延所得税资产差额(年末数-年初数)>0,则做相反会计分录。

提示8-6

预缴或汇算清缴补缴企业所得税时,根据缴纳金额,借记“应交税费-应交企业所得税”账户,贷记“银行存款”账户。

其他税费业务

月末,根据本月应缴纳的税费金额,借记“税金及附加”账户,贷记“应交税费——应交城市维护建设税”“应交税费——应交教育费附加”“应交税费——应交地方教育费附加”“应交税费-应交城镇土地使用税”“应交税费-应交房产税”等账户。

提示8-7

缴纳附加税费时,企业会收到缴税凭证,按实际缴纳的税额,借记“应交税费——应交城市维护建设税”“应交税费——应交教育费附加”“应交税费——应交地方教育费附加”“应交税费-应交城镇土地使用税”“应交税费-应交房产税”等账户,贷记“银行存款”账户。

在掌握了增值税、企业所得税以及其他税费的核算方法和期末会计处理方法后,我们可以更好地理解和处理实际业务中的税费核算工作。接下来,我们将通过华昌望家欢食品股份有限公司的实际案例,具体演练增值税及附加税费业务和所得税业务的会计记录。这不仅能帮助我们巩固理论知识,还能提高我们在实际工作中的操作能力和效率。

任务实施

增值税及附加税费业务

任务背景

请完成华昌望家欢食品股份有限公司(简称:望家欢食品)本月增值税及附加税费相关业务的会计记录工作。

任务要求

1.能及时完成增值税结转业务、附加税费计提业务的会计记录。

2.能及时完成增值税缴纳业务、附加税费缴纳业务的会计记录。

任务分析

1.增值税及附加税费业务会计分录

任务演练

1.完成会计记录

任务拓展

增值税不直接影响企业利润,因为增值税是价外税,它也不直接出现在企业的利润表当中。事实上,增值税通过影响资产负债表中的资产和负债间接影响企业利润。增值税对企业利润的影响体现在哪些方面?

所得税业务

任务背景

华昌望家欢食品股份有限公司(简称:望家欢食品)为增值税一般纳税人,适用的企业所得税税率为25%。请根据相关业务单据及财务数据完成公司所得税费用的会计记录工作。

任务要求

1.能及时完成所得税计提业务与缴纳业务会计记录。

任务分析

1.所得税业务会计分录

任务演练

1.完成会计记录

任务拓展

由于目的与职能不同,《企业会计准则》与《企业所得税法》对收入、成本、费用确认的时点、金额存在差异,为达到规范所使用的手段与方法不尽一致,从而导致税会差异。常见的税会差异有哪些?