'%3e%3cg%20id='编组-7'%20transform='translate(73.282500,%20351.453125)'%3e%3crect%20id='矩形'%20fill='%23D8D8D8'%20x='12'%20y='0'%20width='12'%20height='12'%3e%3c/rect%3e%3cpolygon%20id='矩形'%20fill='%233351B2'%20points='12%200%2012%2012%200%2012'%3e%3c/polygon%3e%3cpolygon%20id='矩形'%20fill='%23C33F33'%20transform='translate(30.000000,%2030.000000)%20rotate(-180.000000)%20translate(-30.000000,%20-30.000000)%20'%20points='36%2024%2036%2036%2024%2036'%3e%3c/polygon%3e%3crect%20id='矩形'%20fill='%235672CD'%20x='12'%20y='0'%20width='12'%20height='12'%3e%3c/rect%3e%3crect%20id='矩形'%20fill='%23EB5042'%20x='12'%20y='24'%20width='12'%20height='12'%3e%3c/rect%3e%3cpolygon%20id='矩形'%20fill='%23A42D21'%20transform='translate(30.000000,%2018.000000)%20rotate(90.000000)%20translate(-30.000000,%20-18.000000)%20'%20points='24%2012%2036%2012%2036%2024%2024%2024'%3e%3c/polygon%3e%3cpolygon%20id='矩形'%20fill='%233351B2'%20transform='translate(30.000000,%2030.000000)%20rotate(-180.000000)%20translate(-30.000000,%20-30.000000)%20'%20points='36%2024%2036%2036%2024%2036'%3e%3c/polygon%3e%3crect%20id='矩形'%20fill='%235672CD'%20x='12'%20y='24'%20width='12'%20height='12'%3e%3c/rect%3e%3cpolygon%20id='矩形'%20fill='%231B3482'%20transform='translate(30.000000,%2018.000000)%20rotate(90.000000)%20translate(-30.000000,%20-18.000000)%20'%20points='24%2012%2036%2012%2036%2024%2024%2024'%3e%3c/polygon%3e%3cpolygon%20id='矩形'%20fill='%231B3482'%20transform='translate(6.000000,%2018.000000)%20rotate(90.000000)%20translate(-6.000000,%20-18.000000)%20'%20points='0%2012%2012%2012%2012%2024%200%2024'%3e%3c/polygon%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e "logo")

任务二 个人所得税业务

任务描述

望家欢食品公司在年终进行员工薪酬结算时,发现部分员工的个人所得税计算存在误差,导致部分员工的税后收入与实际应得收入不符。为了避免类似问题再次发生,公司决定对个人所得税业务进行全面复核和优化。财务部需要根据最新的税法和企业会计准则,对员工的工资、奖金、津贴等各类收入进行准确的个人所得税计算,并确保代扣代缴环节的准确性和合规性。

为了深入了解和有效处理个人所得税业务,需关注以下几个关键问题:

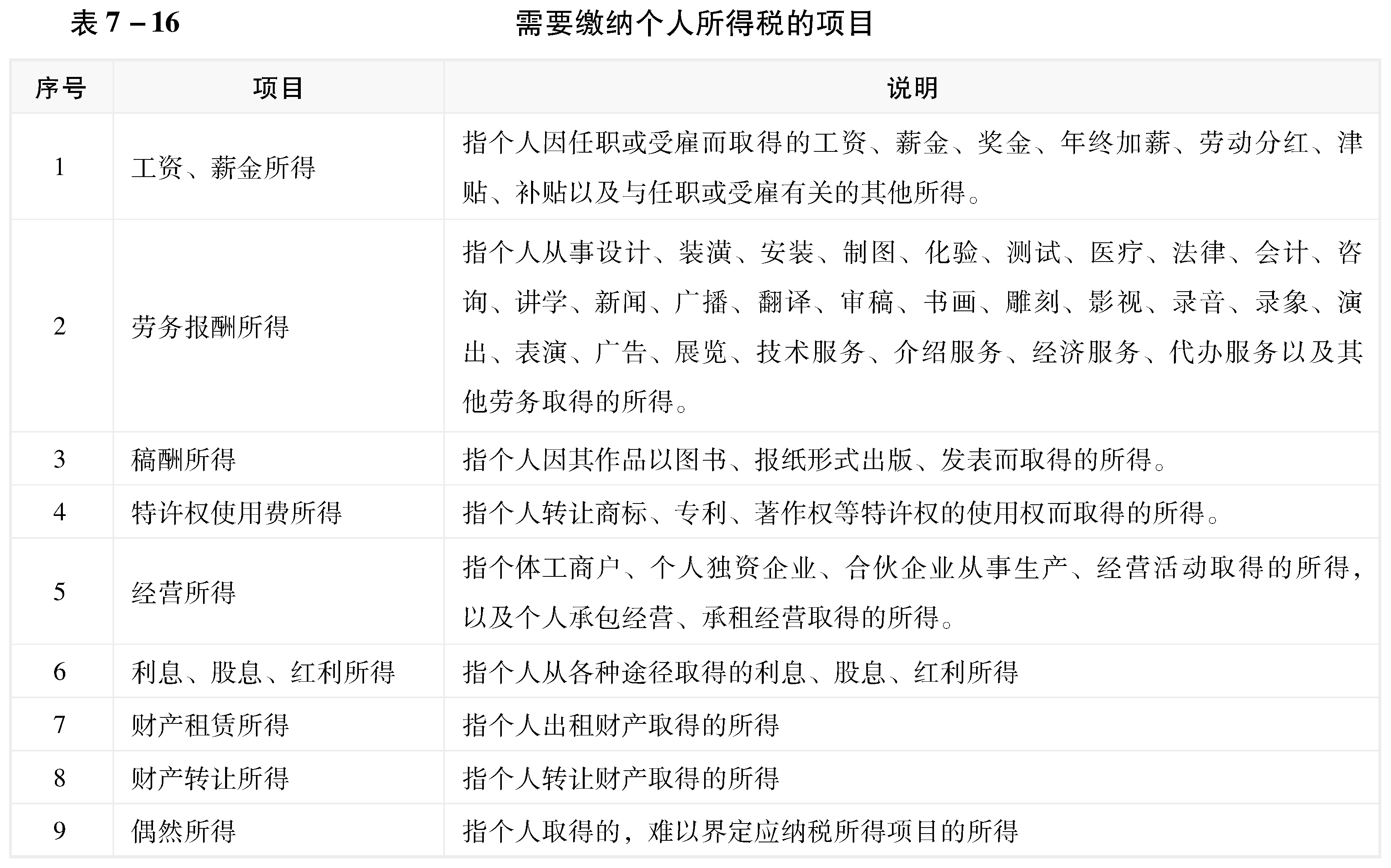

1.个人所得税的征税对象包括哪些具体项目?

2.工资、薪金所得的个人所得税应如何计算?

3.专项附加扣除项目有哪些,具体的扣除标准是什么?

4.企业在代扣代缴个人所得税时,应如何进行会计处理?

个人所得税是对自然人取得的各类应税所得进行征收的一种税种,涉及工资、薪金所得、劳务报酬所得、稿酬所得等多个项目。企业在处理个人所得税业务时,需准确计算员工的应纳税所得额,并根据税法规定进行代扣代缴。同时,企业还需了解专项附加扣除项目及其标准,以确保税款计算的准确性和合规性。接下来,我们将详细探讨这些关键问题,以帮助企业更好地进行个人所得税业务的核算和管理。

任务准备

个人所得税认知

你是否曾经好奇过,为什么我们每个月的工资单上总会有一项“个人所得税”?这项税收究竟从何而来,又是如何影响我们的日常生活的?它不仅仅是一项税收政策,更是国家对个人收入全方位、立体化的监管与服务。接下来,我们将一起来了解个人所得税的具体内容。

个人所得税是以自然人取得的各类应税所得为征税对象征收的一种所得税,是政府利用税收对个人收入进行调节的一种手段。个人所得税的征税对象不仅包括个人,还包括自然人性质的企业。

工资、薪金所得个人所得税计算

自2019年1月1日起,我国对居民个人采用累计预扣法。扣缴义务人向居民个人支付工资、薪金所得时,应当按照累计预扣法计算预扣税款。

\( \text{本月应预缴个税金额} = \text{累计应缴纳个税金额} - \text{累计已预缴个税金额}\)

\( \text{累计预扣预缴应纳税所得额} = \text{累计收入} - \text{累计专项附加扣除额} - \text{累计三险一金} - \text{累计基本免除额} + \text{其他免税额}\)

\( \text{累计应缴纳个税金额} = \text{累计预扣预缴应纳税所得额} \times \text{预扣率} - \text{速算扣除数}\)

三险一金是指居民个人按照国家规定的范围和标准缴纳的基本养老保险、基本医疗保险、失业保险等社会保险费和住房公积金等。

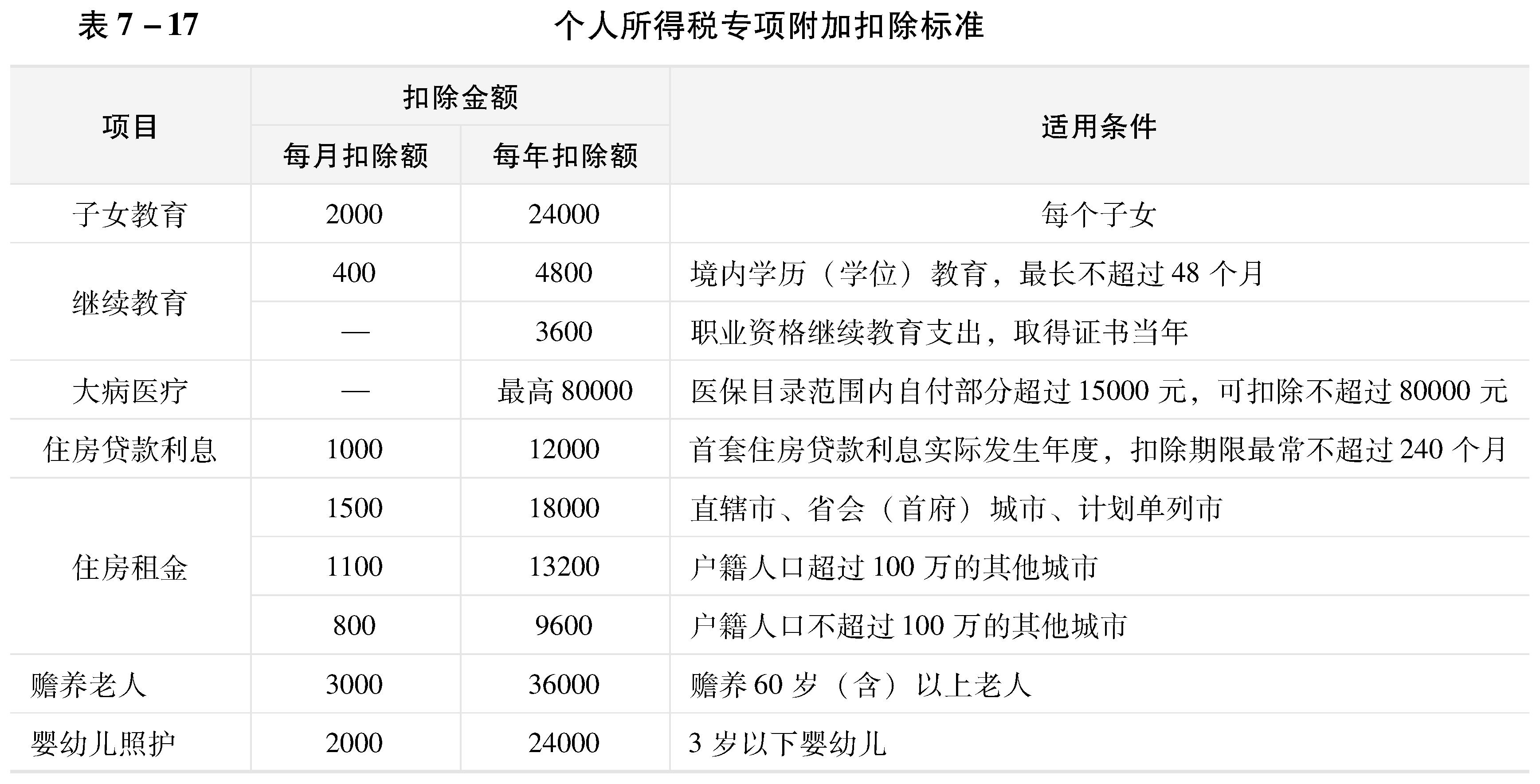

专项附加扣除,包括子女教育、继续教育、大病医疗、住房贷款利息或者住房租金、赡养老人、婴幼儿照护,具体范围和标准如表7-16所示。

个人所得税业务核算

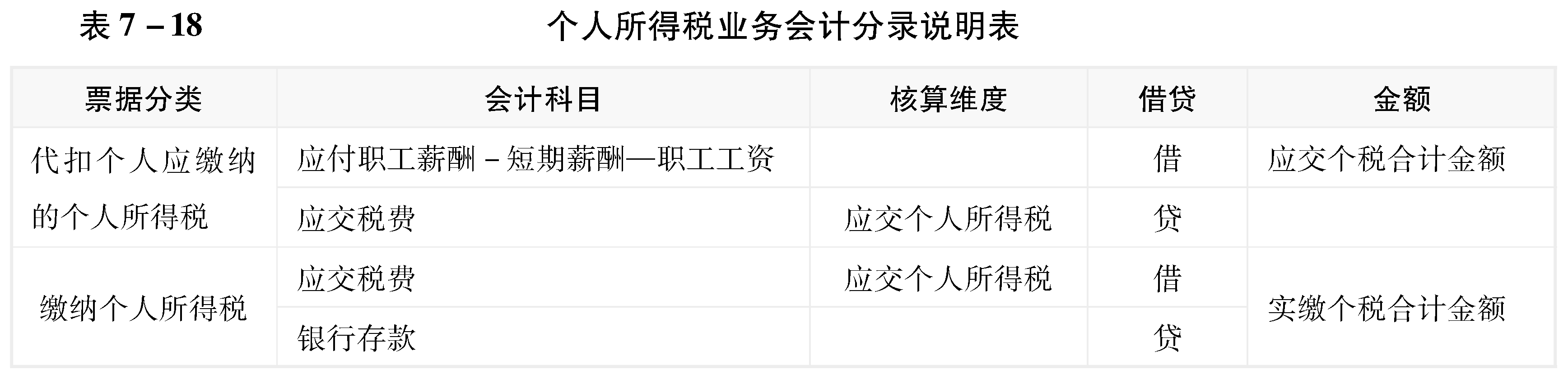

企业职工按规定应缴纳的个人所得税通常由单位代扣代缴。任职单位在代扣个人所得税时,借记“应付职工薪酬—短期薪酬—职工工资”账户,贷记“应交税费——应交个人所得税”账户;代缴税款时,借记“应交税费——应交个人所得税”账户,贷记“银行存款”账户。

直通职场:个人所得税的计算与核算

实务中,企业需要在发放工资时,扣除企业代扣的员工承担的社会保险、住房公积金以及员工缴纳个人所得税,因此个人所得税缴纳金额的计算应在发放工资之前,且与代扣社保和公积金一起。因此在核算上,企业一般会将发放工资、代扣个人承担的社保及公积金、代扣个人缴纳的个人所得税三个会计记录,放在一起处理。

通过对个人所得税的内容和计算方法的了解,我们已经掌握了个人所得税的基本理论和企业代扣代缴的会计处理。接下来,我们将把这些理论知识应用到实际操作中,通过具体的业务单据完成个人所得税的会计记录工作。这一过程不仅能帮助我们更好地理解个人所得税的核算流程,还能提高我们在实际工作中的操作技能和准确性。接下来,让我们一起进入个人所得税业务的具体会计记录环节。

任务实施

个人所得税业务

任务背景

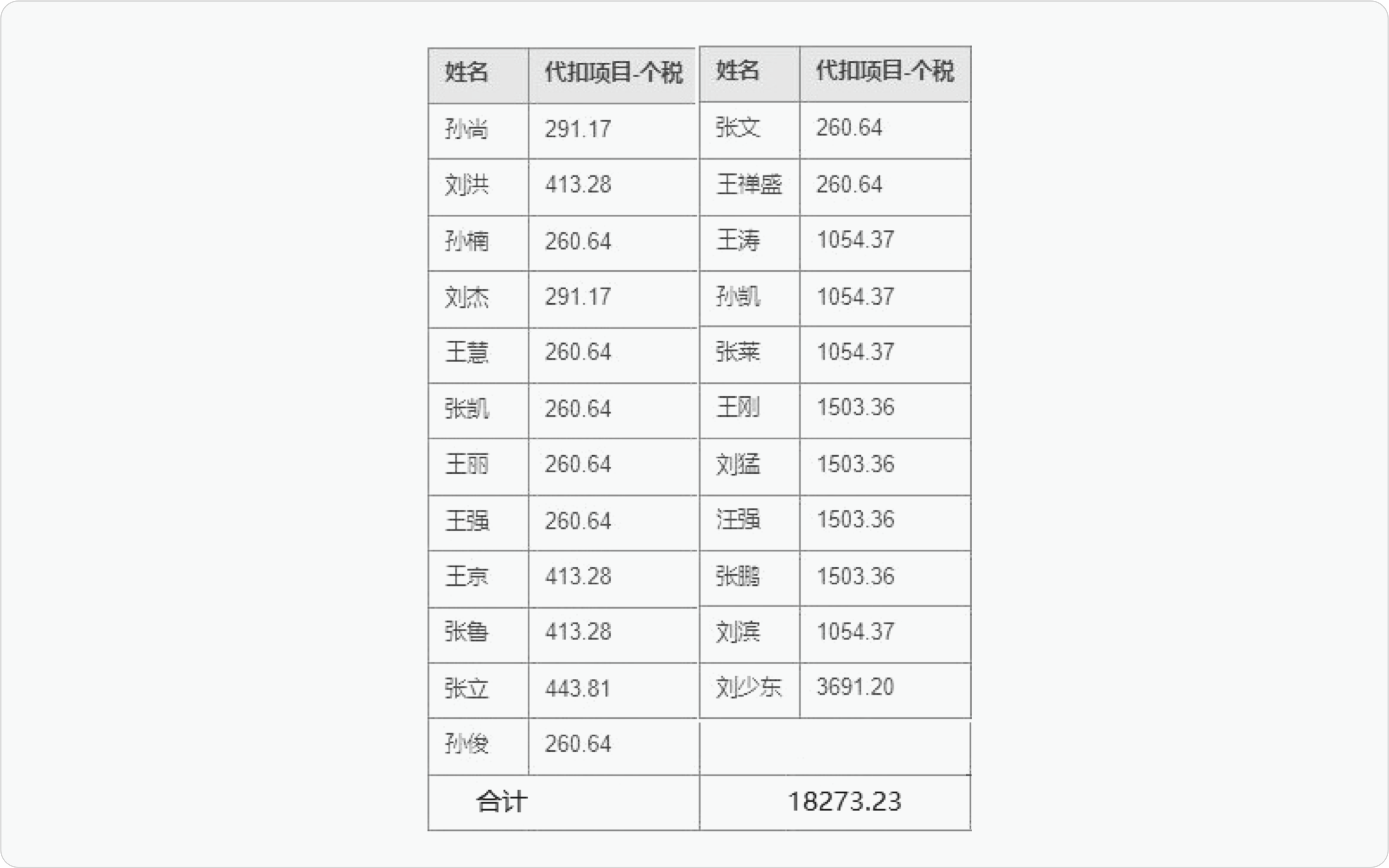

请根据相关业务单据完成公司个人所得税相关会计记录工作。

任务要求

1.能够依据收到的票据,准确完成会计记录。

任务分析

1.个人所得税业务会计分录

任务演练

1.完成会计记录

任务拓展

员工小刘每月收入都一样,但为什么每月扣缴的个税却会不一样?