'%3e%3cg%20id='编组-7'%20transform='translate(73.282500,%20351.453125)'%3e%3crect%20id='矩形'%20fill='%23D8D8D8'%20x='12'%20y='0'%20width='12'%20height='12'%3e%3c/rect%3e%3cpolygon%20id='矩形'%20fill='%233351B2'%20points='12%200%2012%2012%200%2012'%3e%3c/polygon%3e%3cpolygon%20id='矩形'%20fill='%23C33F33'%20transform='translate(30.000000,%2030.000000)%20rotate(-180.000000)%20translate(-30.000000,%20-30.000000)%20'%20points='36%2024%2036%2036%2024%2036'%3e%3c/polygon%3e%3crect%20id='矩形'%20fill='%235672CD'%20x='12'%20y='0'%20width='12'%20height='12'%3e%3c/rect%3e%3crect%20id='矩形'%20fill='%23EB5042'%20x='12'%20y='24'%20width='12'%20height='12'%3e%3c/rect%3e%3cpolygon%20id='矩形'%20fill='%23A42D21'%20transform='translate(30.000000,%2018.000000)%20rotate(90.000000)%20translate(-30.000000,%20-18.000000)%20'%20points='24%2012%2036%2012%2036%2024%2024%2024'%3e%3c/polygon%3e%3cpolygon%20id='矩形'%20fill='%233351B2'%20transform='translate(30.000000,%2030.000000)%20rotate(-180.000000)%20translate(-30.000000,%20-30.000000)%20'%20points='36%2024%2036%2036%2024%2036'%3e%3c/polygon%3e%3crect%20id='矩形'%20fill='%235672CD'%20x='12'%20y='24'%20width='12'%20height='12'%3e%3c/rect%3e%3cpolygon%20id='矩形'%20fill='%231B3482'%20transform='translate(30.000000,%2018.000000)%20rotate(90.000000)%20translate(-30.000000,%20-18.000000)%20'%20points='24%2012%2036%2012%2036%2024%2024%2024'%3e%3c/polygon%3e%3cpolygon%20id='矩形'%20fill='%231B3482'%20transform='translate(6.000000,%2018.000000)%20rotate(90.000000)%20translate(-6.000000,%20-18.000000)%20'%20points='0%2012%2012%2012%2012%2024%200%2024'%3e%3c/polygon%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e "logo")

任务二 委托加工业务

任务描述

望家欢食品为了丰富产品线,决定委托其他企业进行饼干的加工生产。望家欢食品希望通过委托加工,利用加工方技术优势生产特色饼干,以满足市场对高品质食品的需求。然而,之前年度在委托加工业务中,存在成本核算不准确、加工费用支付延迟等问题,影响了与加工方的合作关系,也导致了财务报表的不精确。因此,准确核算委托加工业务的成本,确保加工费用的及时支付,对于维护与加工方的良好关系、提高产品竞争力至关重要。

为了深入了解和有效处理委托加工业务,需关注以下几个关键问题。

1.委托加工业务的主要流程有哪些?

2.委托加工物资的成本包括哪些具体项目?

3.在拨付加工材料环节,需要注意哪些会计处理?

4.支付加工费用和税金时,企业应如何进行会计分录?

5.收回加工物资时,企业应如何进行会计处理?

6.委托加工业务中,如何确保成本核算的准确性?

委托加工业务是企业为了利用外部资源,提高生产效率和产品质量而进行的一种业务模式。在这一过程中,企业需对委托加工物资的成本进行准确核算,包括加工材料成本、加工费用、税费等,同时,对于应税消费品的消费税缴纳问题,企业应严格遵守税法规定,确保税务合规。此外,企业还需关注加工费用的及时支付,以维护与加工方的良好合作关系,保证业务的顺利进行。接下来,我们将详细探讨这些问题,帮助学生更好地掌握委托加工业务。

任务准备

想象一下,你经营着一家服装制造企业,你的专长在于设计和营销,但在面料加工方面可能不是那么擅长。这时,委托加工业务就像一把钥匙,能帮你打开通往更广阔市场的大门。你将面料交给专业的加工企业,他们负责将其加工成你所需的成品,而你只需专注于你的核心业务。这样一来,双方都能在自己擅长的领域发挥优势,实现共赢。

但是,委托加工业务的会计核算可不是一件轻松的事情。它涉及到的会计记录和成本核算,就像是在一场复杂的舞蹈中,每个动作都需要精确到位。比如,当物料离开你的仓库,转而到加工企业手中,这一步看似简单,但在会计上,它意味着“委托加工物资”“原材料”的账户调整,这是会计舞步中的第一步。接下来,支付加工费用和税金,收回加工物资,每一步都需要准确的会计记录,就像是舞者在舞台上精准的转身和跳跃,稍有不慎,就可能影响整个舞蹈的美感。现在,你是不是对委托加工业务有了更深入的理解?接下来,我们将一起深入探讨委托加工业务及其会计分录,看看如何在会计的舞台上,跳出一场完美的舞蹈。

委托加工业务概述

委托加工物资是指企业委托外单位加工的各种物料、商品等物资。与物料或商品销售不同,委托加工物料发出后,其保管地点发生位移,但仍属企业存货范畴。经过加工,物料或商品实物形态、性能和使用价值将发生变化,加工过程中需要消耗其他物料,发生加工费、税费等加工成本。因此,加强委托加工物资的合同管理和准确完整核算加工成本,是企业委托加工物资会计核算与监督的主要任务。

企业委托外单位加工物资的成本包括加工中实际耗用物资的成本、支付的加工费用及应负担的运杂费、支付的税费等。委托加工物资核算内容主要包括拨付加工材料、支付加工费用和税金、收回加工物资等。

委托加工业务会计分录

拨付加工材料环节

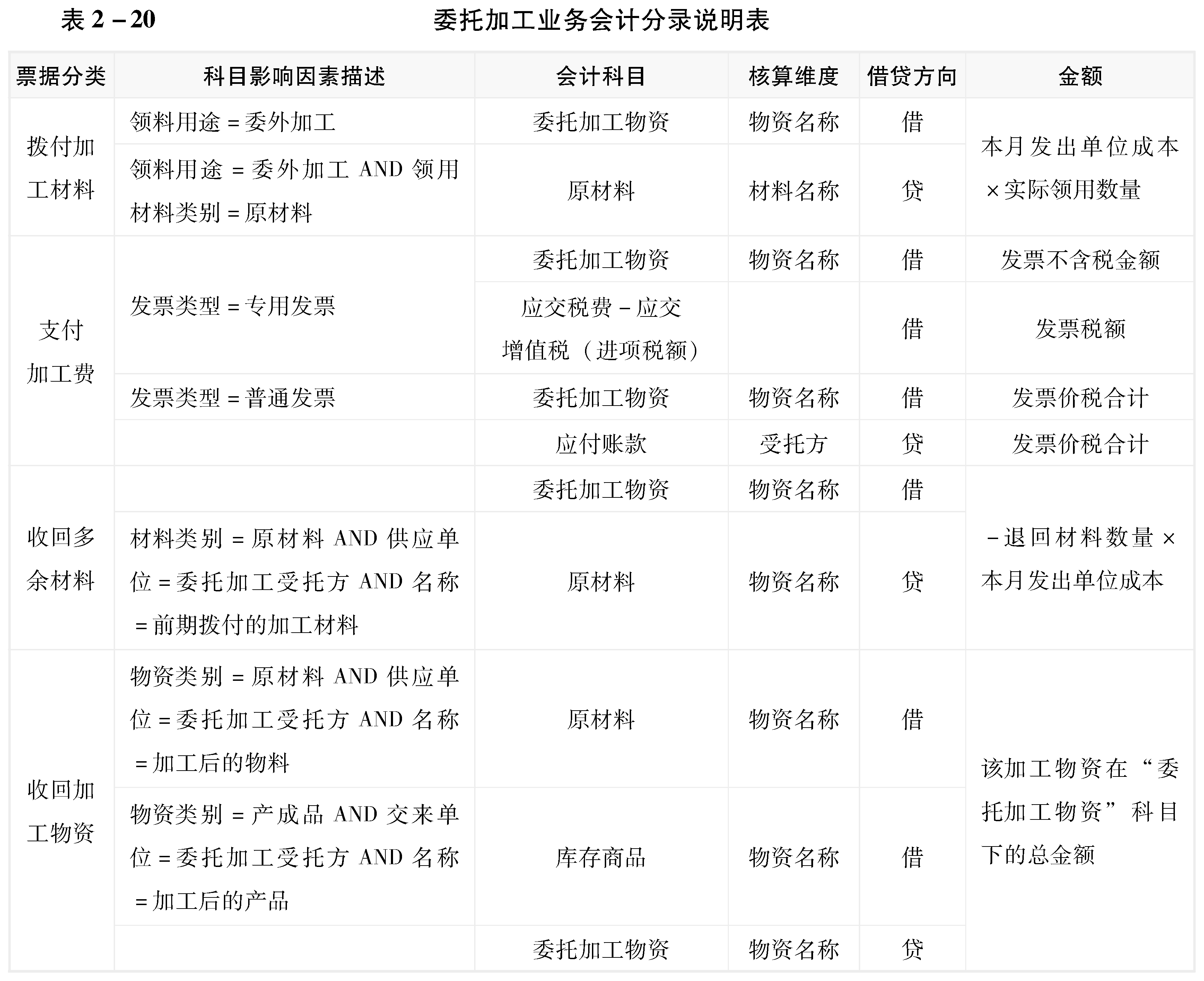

此情形下,企业会收到领料单等凭证,应按领用材料的实际成本,借记“委托加工物资”账户,贷记“原材料”“周转材料”等账户。

支付费用和税金环节

企业委托加工存货时需要支付给加工单位加工费,或承担运费等相关费用。此情形下,企业会收到增值税发票、付款申请单、银行结算凭证等凭证,应按实际支付的费用不含税费用金额,借记“委托加工物资”账户,按增值税专用发票可抵扣增值税税额,借记“应交税费--应交增值税(进项税额)”账户,按实际支付费用金额,贷记“库存现金”“银行存款”“其他货币资金”等账户,按应支付尚未的费用金额,贷记“应付账款”“应付票据”等账户,若采用预付款形式支付费用,贷记“预付账款”账户。

提示2-14

若委托加工后的物资属于应税消费品,则应由受托方代收代缴消费税。委托企业对于委托加工后物资收回后直接对外销售的,应按缴纳的消费税税额,借记“委托加工物资”账户,贷记“银行存款”账户;委托企业对于委托加工后物资收回后继续加工应税消费品的,应按缴纳的消费税税额,借记“应交税费-应交消费税”账户,贷记“银行存款”账户。

收回加工物资环节

此情形下,企业会收到收料单或入库单等凭证,应按加工收回物资的实际成本,借记“原材料”“库存商品”等账户,贷记“委托加工物资”账户。

提示2-15

若委托物资加工完成后,前期发出的材料还有剩余,委托方在收到退回的多余材料时,应采用“原路返回”思路进行会计分录。

在深入了解委托加工业务的概述和会计分录后,我们认识到会计处理的准确性与业务流程的熟悉程度息息相关。企业会计人员不仅要掌握会计分录的编制,还需对业务流程有全面的了解,这样才能确保会计信息的精确与合规。因此,接下来的实践将着重于业务流程的梳理与票据审核的要点,这不仅是会计人员完成会计处理的基础,也是确保会计信息质量的关键步骤。通过对接业务流程与会计处理的各个环节,我们可以更好地理解如何在实际操作中准确无误地完成会计核算,同时,这也是提升会计实务能力的重要途径。

任务实施

委托加工业务

任务背景

因考虑到本公司的加工条件和权衡成本,望家欢食品委托其他公司加工部分成品或原料。请完成望家欢食品本月委托加工业务会计记录工作。

任务要求

1.能及时、准确完成纸质票据信息的上传、核对和归类。

2.能够对收到的委托加工业务票据进行合规性、合理性审核。

3.能够依据收到的票据,正确判断经济业务类型,准确及时完成会计记录。

任务分析

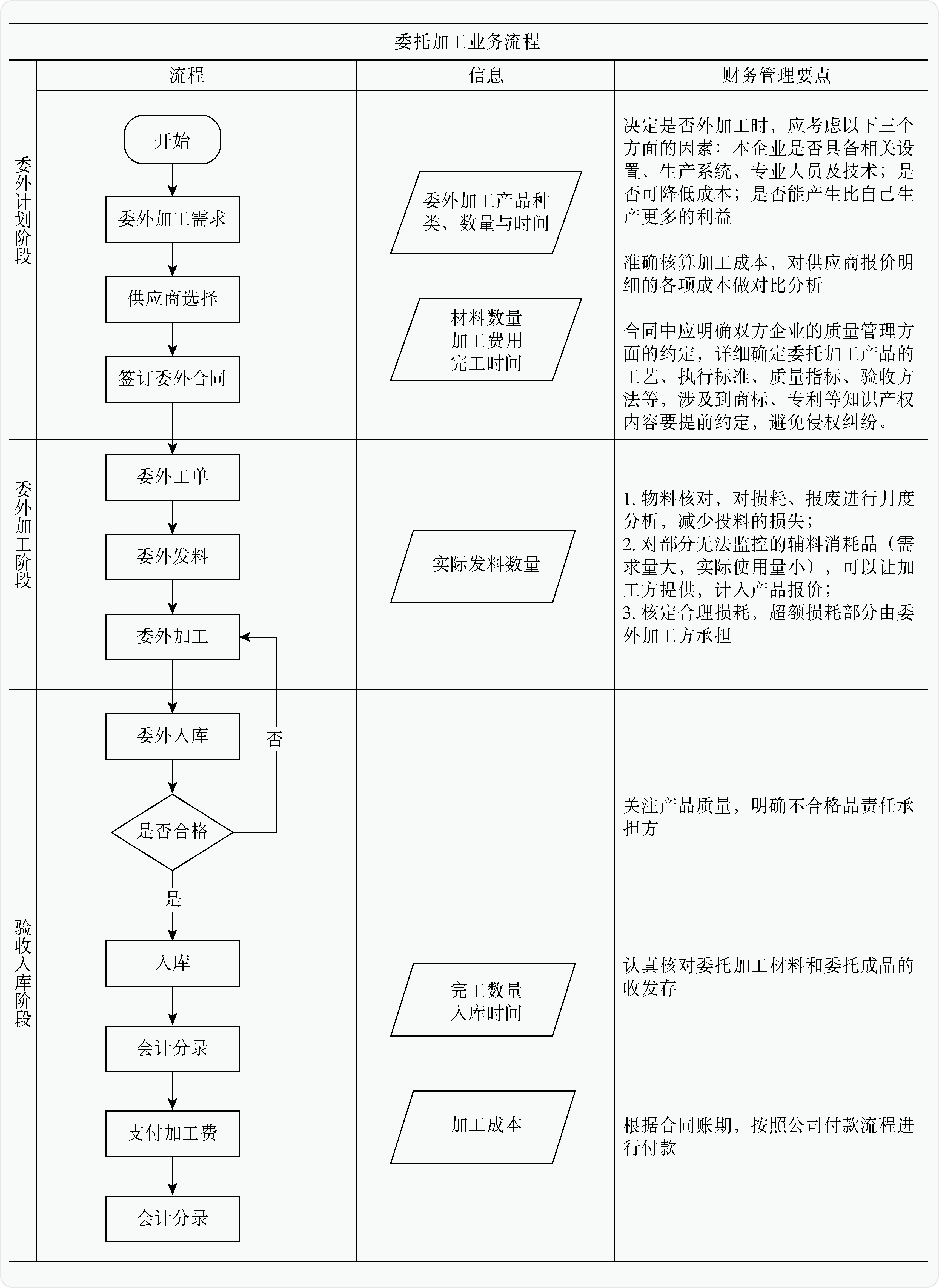

1.了解委托加工业务流程

会计能够对委托加工业务取得的票据进行准确审核、分类,保证会计记录的精确,就要对委托加工业务流程有所了解:

2.票据审核

(1)流程审核:按企业规定完成拨付加工物资、支付加工费用和税金、收回加工物资业务审批流程。

提示2-16

1.《企业生产业务管理制度》对委托加工的规定:

(1)企业拨付加工物资时,应填写《领料单》 并注明所拨付物料名称、规格、数量等信息。

(2)保管人员、领料人员均应在《领料单》上签字,确认。

(3)自制产成品或委托加工物资入库前,必须进行数量和质量的检验,检验合格的产品才能办理入库,检验合格的产品入库时,需质检员在入库单据上签字确认。

2.《企业资金管理制度》对支付加工费用的规定:

(1)采购付款业务流程

相关部门应提出付款申请,根据付款审批权限进行审批,财务部根据审核后的付款申请单进行付款。

(2)采购付款审批权限

①付款金额在5000元(含)以内的,仅需申请部门主管审批。

②付款金额在5000元至10000元之间,需部门主管和财务主管审批。

③付款金额在10000元(含)以上的,需部门主管、财务主管、总经理审批。

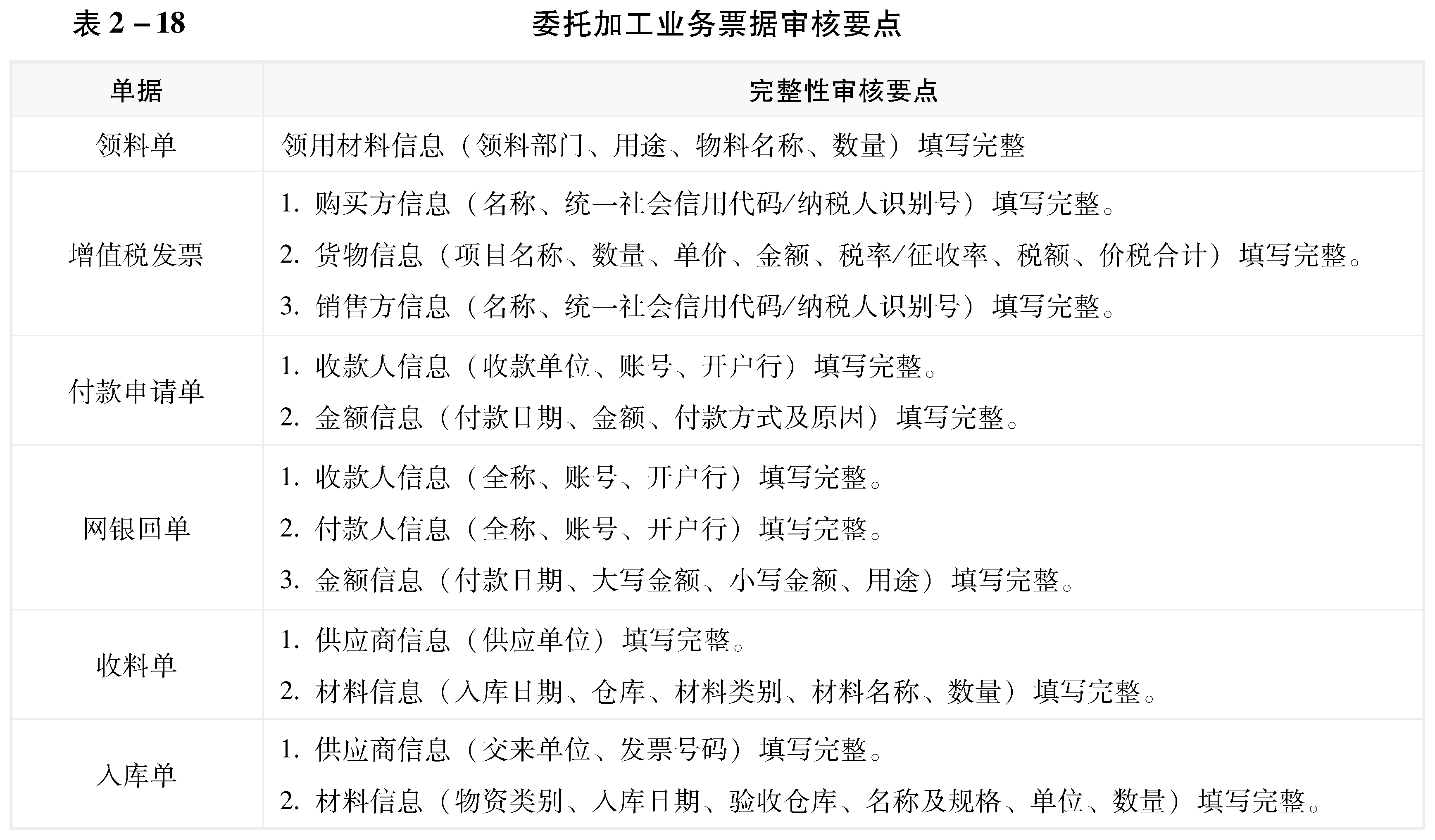

(2)业务单据信息完整性审核:领料单、增值税发票、网银回单、付款申请单、收料单、入库单信息完整准确。

(3)支付加工费环节,还需要对结算凭证信息一致性审核:付款申请单的信息要与银行电子回单上的信息一致。比如,付款申请单上收款人信息(收款单位、账号、开户行)应与银行电子回单上收款人信息(全称、账号、开户行)一致,付款申请单上金额应与银行电子回单上金额一致。银行电子回单上收款人信息全称与增值税发票的销售方名称一致。支付加工费的金额和方式应与签订和委托加工合同信息一致。

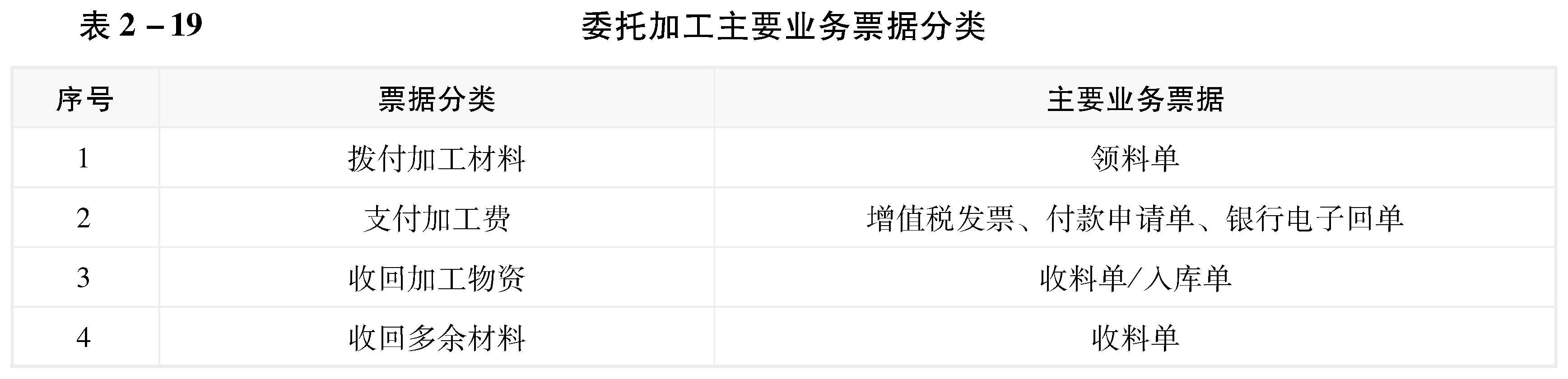

3.票据分类

在委托加工业务中,根据委托加工流程,分为“拨付加工材料”“支付加工费”“收回加工物资”“收回多余材料”。

4.委托加工业务会计分录

任务演练

根据任务背景,完成以下任务操作:

1.根据业务类型及企业制度,对票据进行审核,并完成票据分类

2.根据票据分类,进行会计记录

任务拓展

委托加工业务中,返回多少数量的物资才是合理问题的关键。在实务中,双方会约定材料消耗定额,对委托方而言,定额内的损耗无需进行账务处理,超定额损耗且需受托方赔偿的部分应如何进行会计记录?